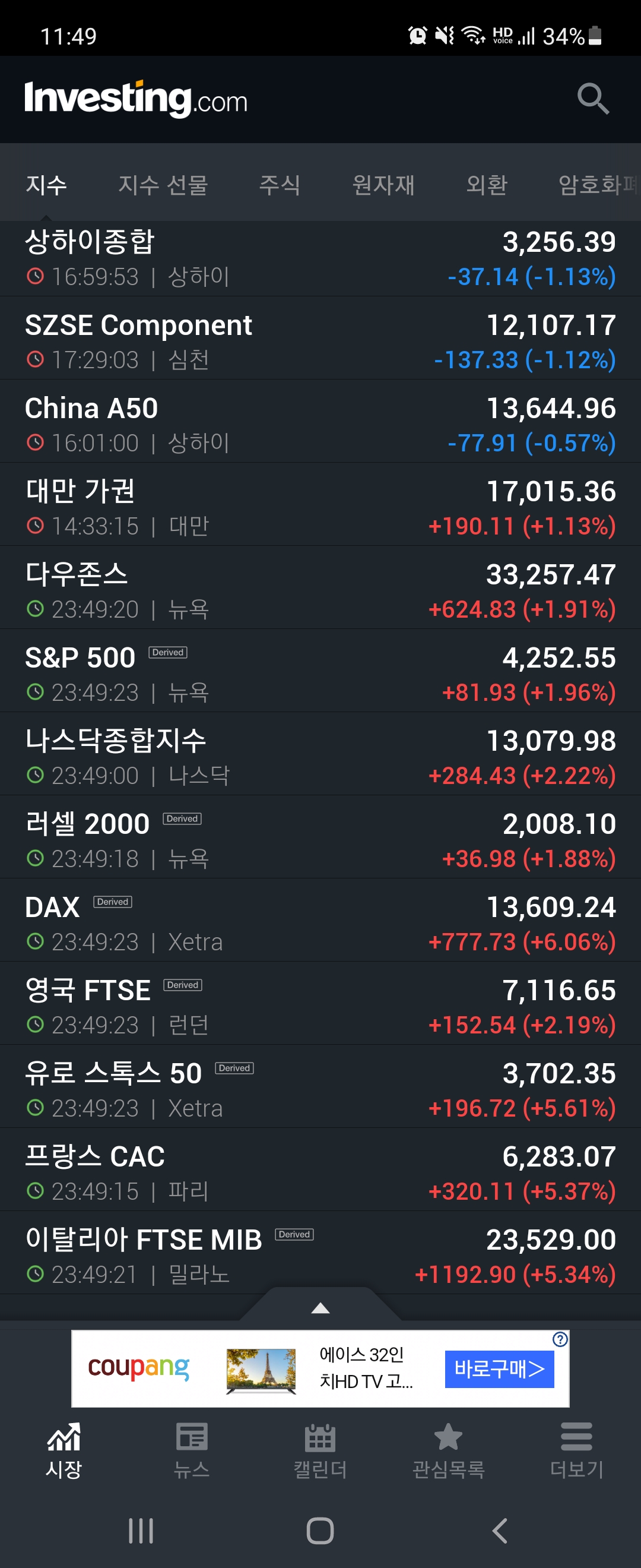

외국인 370 에서 콜옵션을 대량 매도하고, 기관과 개인은 반대로 370에서 매수 하는 모습입니다.

코스피는 옵션 위치로 354 포인트에서 마감되었고, 외국인은 상방으로 올리려는 모습은 보이지 않고 있습니다.

외국인 풋옵션은 345, 350에서 대량 매도하였고, 기관은 345~352 사이로 풋옵션을 늘려가는 모습입니다.

기관은 하방쪽으로 옵션을 매수하는 모습이고, 외국인은 어느쪽을 보고 있는지 좀 더 지켜봐야 될것 같습니다.

선물을 포함했을때, 손익 분기점을 보아 지수는 더 하락해야 하는 상황으로 시장 포지션이 좋아질 듯한 분위기는 아닙니다. 러-우 상황이 아직 나아지고 있지 않아서, 불안정한 모습을 보이는 것 같습니다.

베이시스는 음수로 코스피 현물을 팔아 선물에 맞추고 있어서, 코스피 차익 매도가 있었구요, 코스피 중심의 비차익 매도로 삼성전자를 프로그램 매도를 통해 지수를 끌어 내렸습니다. 기관은 선물 매수를 하였으나 풋옵션을 늘린 것으로 보아 단기적으로는 증시가 하락할 것으로 전망하고 있는 것 같습니다. 외국인은 선물을 매도하면서 하락 포지션을 보고 있습니다. 여전히 증시는 백워데이션 상태로 매도가 이루어 지고 있습니다.

아시아 증시는 전체적으로 약간 반등하였스나, 우리 증시는 끌어내려갔고, 전날 나스닥이 -1% 마감으로 우리 증시에 영향을 끼친 것으로 보고 있습니다. 나스닥 선물은 약간 하락한 모습으로 아직 올라갈 기미는 보이지 않습니다. 원유나 달러/원 환율 등 안정되어 가는 분위기가 아니라서 현 지수 부근에서 움직일 것으로 예상됩니다.

외국인은 콜옵션을 매수, 기관은 풋옵션을 매도하면서 지수를 상방으로 끌어올리려는 포지션을 잡았고, 개인들은 풋옵션을 매수하면서 지수를 하방으로 보고 있는 모습입니다.

금리 인상, 인플레이션, 러-우 갈등으로 그 동안 증시가 많이 꺽긴 상황에서 이제는 바닥에 다 온 것으로 보입니다.

코스피에서는 비차익 매도가 많이 나왔고, 장 시작하자마자 삼성전자에 프로그램 매도를 통해 지수를 끌어내리는 모습을 보였습니다.

금일 외국인 선물, 옵션 포지션을 보니 코스피로 2700 이하로 떨어져야 이익이 나는 포지션을 가지고 있고, 기관은 2,565 포인트 이상이면 수익이 나는 포지션으로 잡혀 있습니다. 그렇지만 3일 누적으로 보았을땐 외국인 2700이하, 기관은 2625 이상이 되야 이익이 나는 포지션을 가지고 있습니다.

현재 코스피는 2622 포인트로 마감된 상태이고, 선물 옵션 만기일인 목요일 예상 지수는 2625 ~ 2700 포인트 사이로 상승 마감될 것으로 예상됩니다.

신문과 기사에 조선업 슈퍼 사이클에 대한 내용이 많이 나오고 있습니다. 정말 슈퍼사이클이 올지 해운사의 관점으로 현재 상황은 어떻게 되고 있고, 어떤한 시선을 가지고 있는지 알아보도록 하겠습니다.

해운사 관점으로 보는 인사이트

현재 물동량이 많아 최근 1년동안 해운사는 창사 이래 최대 이익을 달성 중에 있습니다. 해운사는 자신의 사업을 위해 선박을 구입하고, 이 선박으로 물건을 빠르고 신속하게 실어 날라 돈을 버는 기업입니다.

그렇다면 해운사가 돈을 잘벌면 번 돈을 가지고 어디에 쓸까요? 앞으로 물동량이 이익이 날 정도로 충분히 있다고 생각이 되면, 해운사는 벌어들인 이익을 선박에 투자를 할 수 밖에 없습니다. 왜냐하면 다른 경쟁자들을 이기고 시장 점유율을 높이기 위해서는 다른 경쟁사보다 빠르고 신속하게 물건을 실어 나를 수 있는 선박이 필요하기 때문입니다.

지금 선박 가격이 오르고 있는 상황인데요. 물론 강판 가격이 오르는 이유도 있겠지만, 조선사 쪽에서 선가를 비싸지게끔 유도하고 있는 것으로 보입니다. 그런데도 불구하고, 발주량은 전반적으로 줄고있지 않은 상황입니다.

이렇게 선가가 비싼데도 살까? 라는 의문이 드실수 있습니다. 보통 선박을 발주를 하게되면 1~2년 정도의 시간이 걸리게 되는데요. 또한 주문한 선박을 받고나서 5~10년 정도는 투자한만큼 이익을 얻어낼 수 있을만큼 물동량이 있어야 할 것입니다. 그러니까 앞으로의 호황이 있을 것이라고 예상을 해야 선박 발주를 넣게 되는 것이죠.

올해 수주가 꽤 나오고 있다고는 하지만, 세계 1위 해운사 머스크가 운용하는 선박수가 700~800척 정도임을 감안하면, 수주가 많이 나오고 있는 것은 아니기 때문에 올해 수주나온 것으로만 봐서는 조선업 슈퍼사이클이라고 판단이 되지는 않습니다. 그래서 지금 해운사는 앞으로 호황이 올지 고민을 많이 하고 있는 것으로 보입니다.

그렇다면 슈퍼사이클이 올지 어떤 투자 포인트를 봐야 할까요?

첫번째는 선박의 노후화가 있습니다. 보통 선박의 연식이 20~30년입니다. 2006~2007년에 많이 주문한 선박들이 이제는 많이 노후화된 것이죠. 노후화된 선박을 운행하면 효율도 안나고, 여기저기 손볼곳이 많아 경쟁력도 떨어지게 되고, 수리비용도 많이 들게 되기 때문에 오히려 손해가 됩니다.

두번째로는 환경 규제가 있는데요. IMO2020은 단순히 황산화물 규제라 저유황유를 사용하거나, 스크러버를 사용하면 되지만, IMO 에서 제시한 2050년까지 이산화탄소 감축을 목표를 달성하기 위해서는 LNG, 암모니아, 수소 연료를 사용하는 친환경 선박으로 바꿔야만 합니다. 사실 과거 IMO에서 규제를 한다고하면, 규제 시행이 계속 연기되었습니다. 2006~2007년 이후로 해운업에 불황이 오면서 규제를 따를 수 있는 여력이 되지 않았기 때문입니다. 결국에 규제가 시행되는 건 해운업의 입장에 따라 다른데요. 이번 IMO2020은 연기가 될 것으로 다들 예상했지만, 해운업에 호황이 오고, 시행할 능력이 되었기 때문에 연기되지 않고 규제를 시행하게 되었습니다.

사실 이러한 규제의 시행 결정권은 IMO 에서 결정하는게 아니라 물동량 상위 기업의 의견에 의해서 결정이 됩니다. 이러한 규제들은 하위 해운사들에게는 사다리 걷어 차기와 같은 것으로 되기때문에 상위 기업들은 시장 점유율을 높이기 위해 규제를 시행하려 하는 입장이 됩니다. 그렇기 때문에 해운사가 돈을 잘 벌게 되면, 조선업에 호황이 될 것이라고 보는 것입니다.